NISAの口座開設は18歳以上

NISA口座を開設できるのは、原則として18歳以上の本人に限られます。したがって、子どもが自分名義でNISA口座を持てるようになるのは18歳になってからとなります。

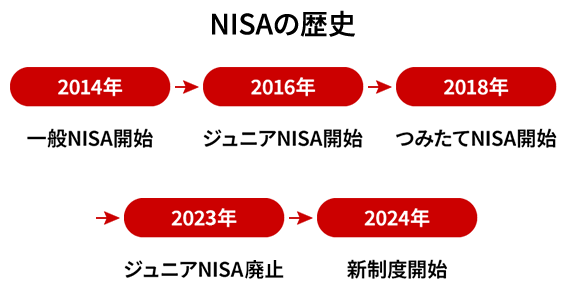

以前は未成年者を対象とし、親が子ども名義でNISA口座を運用する「ジュニアNISA」がありました。しかし、2024年の新制度開始に伴い、2023年末でジュニアNISAは廃止となりました。

ただし、金融庁の2026年度の税制改正要望に「こども支援の一環として、つみたて投資枠における対象年齢等の見直しに関する措置を講ずること」が盛り込まれています。今後、NISA制度が未成年者にも拡充されるかもしれません。

ジュニアNISA廃止の代わりに親名義でNISA運用は可能

2023年12月末でジュニアNISAは廃止となったため、子ども名義の新規口座開設はできなくなりましたが、子どもの教育資金のために親名義でNISA口座を開設し、運用することは可能です。

NISAは運用している資産をいつでも売却して現金化できるため、教育資金が必要になったタイミングで、必要な分だけ引き出せば問題ありません。資金ニーズに応じてより柔軟に活用できる制度設計であるため、小さい子どもがいる家庭でも有効活用できるでしょう。

資産運用で子どもの教育資金をためるには?

資産運用で子どもの教育資金をためるためにも、まずは必要となる教育費の目安を把握しましょう。文部科学省の「令和5年度子供の学習費調査」によると、教育費の年間支出額は以下のとおりです。[注1]

- 公立幼稚園:約18万5,000円

- 私立幼稚園:約34万7,000円

- 公立小学校:約33万6,000円

- 私立小学校:約182万8,000円

- 公立中学校:約54万2,000円

- 私立中学校:約156万円

- 公立高校:約59万8,000円

- 私立高校:約103万円

幼稚園から高校卒業までの15年間で、すべて公立の場合は約599万円、すべて私立の場合は約1,978万円の教育費が必要となります。

これに大学費用も加えると、教育費の総額はさらに大きくなります。教育費が上昇する可能性も織り込むと、貯蓄だけではなく運用しながら教育資金を準備する必要性は大きいでしょう。

資産運用を行う場合、子ども名義で行うか、親名義で行うか、2つの選択肢があります。

子ども名義ではNISA口座が活用できないため、親権者の同意を得て証券口座(未成年口座)を開設し、投資信託や個別株式などを活用する方法があります。リスクを抑えたい場合は、生命保険や個人向け国債なども選択肢です。

親名義で運用する場合は、加えてNISAや学資保険を活用した方法があります。

NISAで子どもの教育資金をためるメリット

NISAで運用する株式や投資信託などの金融商品には元本割れのリスクがありますが、預貯金以上のリターンが期待できるメリットがあります。NISAで子どもの教育資金をためるメリットについて、詳しく見ていきましょう。

税制優遇によって利益を享受できる

NISAには、株式や投資信託の運用益や配当金・分配金が非課税になるメリットがあります。通常の投資では、株式や投資信託で発生した利益に対して20.315%(2025年9月現在)の税金が発生しますが、NISA口座で運用すると税金がかかりません。

たとえば、10万円の運用益が発生した場合、通常では約2万円の税金が差し引かれます。しかし、NISAなら10万円をそのまま受け取れるため、より効率的に資産を増やすことが可能です。

他の商品と比較して比較的高いリターンが期待できる

NISAを活用して投資をすると、元本割れの可能性もある一方で、預貯金や学資保険と比較して、高いリターンが期待できます。

マイナス金利政策が解除されたとはいえ、日本は低金利の環境が続いています。銀行預金の金利は0.2~0.25%程度で、「増やす」効果はほとんど期待できません。

(2025年9月現在)

NISA口座で購入できる金融商品の利回りはあらかじめ決まっているものではありませんが、長期・分散投資を行うことで、リスクを抑えながら現在の金利水準以上の資産形成をおこなうことが期待できます。

必要なタイミングで資金を引き出せる

NISAで運用している資産はいつでも売却して現金化できるため、子どもの進学時期に合わせて、必要な金額を取り崩すことが可能です。

なお、従前のジュニアNISAの場合、原則として18歳まで引き出せないという制約がありました。現行のNISAは引き出し期限の制限がなく、非課税枠を使い切った場合でも、売却すると翌年以降に非課税投資枠が復活します(復活するのは買付額分)。

これにより、たとえば中学受験で一部を引き出した後、高校受験や大学受験に向けて再び積立てを継続するといった柔軟な運用も可能です。

NISAで子どもの教育資金をためるデメリット

NISAで教育資金を準備する際には、デメリットにも留意する必要があります。

元本割れのリスクがある

NISAの投資対象である投資信託や株式は、元本が保証されておりません。運用成績によっては元本割れのリスクがあるため、必ずご自身のリスク許容度の範囲内で投資をする必要があります。

子どもの進学時期に市場が下落していると、期待していた金額を確保できない可能性があります。分散投資を行うことで、リスクの軽減を図ることはできますが、リスクは完全に排除できません。

リスクを軽減させるためには、運用だけでなく預金や他の金融商品も組み合わせて、バランスの取れた資産運用を意識することが重要です。

投資信託には一定の運用コストが伴う

投資信託で運用場合、保有期間中は「信託報酬」という手数料が発生する点を押さえておきましょう。投資信託は投資のプロに資金を預けて資産運用してもらう特性上、手数料を支払う必要があります。

長期運用では、信託報酬をはじめとした運用コストが積み重なって、最終的な収益に影響を与える可能性があります。もし、運用コストが気になる場合はできるだけ低コストの商品を探すとよいでしょう。

なお、つみたて投資枠で選択できる投資信託は、長期の積立・分散投資に適した金融庁の基準を満たしたものに限られます。

投資商品選びに注意する必要がある

NISAで運用できる商品は、投資信託や株式などがありますが、すべての商品が適しているわけではないため、注意しましょう。

たとえば、値動きが激しい個別株式は大きな損失につながる恐れがあるため、教育資金の準備に向いているとはいえません。

投資先が分散されていて、個別株式よりリスクが抑えられているインデックスファンドのような投資信託のほうが向いているでしょう。

NISAで教育資金を運用する際に気をつけたいポイント

教育資金を用意するためにNISAは効果的な方法ですが、リスクの取り過ぎには注意が必要です。以下で、教育資金を運用する際に気をつけたいポイントについてご紹介します。

必要な教育資金を計算する

教育資金の準備をはじめる前に、子どもの進路に応じて必要な金額を計算しましょう。教育費が必要になるタイミングはおおむね予測できるため、「〇年後までに〇万円を用意する」という具体的な目標を決めます。

子どもが小さいうちは、明確な進路はイメージしづらいものです。ゆとりのある資金計画を立てるために、私立に進学する想定で教育資金を用意するとよいでしょう。

前述のとおり、小学校から高校まですべて私立学校に通うと合計で2,000万円以上の費用が必要となる可能性があるため、計画的な準備は欠かせません。

積立によって購入価格の平均化を図る

NISAでの教育資金の準備は、価格変動リスクを抑えながら長期的に資産を形成する工夫が大切です。その一つが、「ドルコスト平均法」と呼ばれる投資手法です。これは、一定の金額を定期的に投資することで、購入時期ごとの価格の高低を平均化し、一度にまとめて購入する場合よりもリスクを分散できるという特徴があります。長期的に継続することで、相場の変動に一喜一憂せず、計画的に教育資金を積み立てていくことを目指すことができます。

多くの金融機関では、自動で積立投資を行うサービスを提供しています。一度設定をすれば毎月自動で買付が行われ手間をかけずに投資を継続できるため、手間をかけずに継続的な投資を続けやすい仕組みとして活用できます。

資産運用を早めに開始する

資産運用を早くはじめることができれば、前述したようにリスクを抑える効果が期待できるうえに、複利効果の恩恵を長く享受できる可能性があります。

複利効果とは、利益に対してさらに利益がつくことで、雪だるま式に資産を増やせる仕組みのことです。つまり、子どもが小さいうちから資産運用をはじめるほど、複利効果が長く働き、資産が増えやすくなります。

贈与税に気をつける

教育資金を子ども名義の口座で運用する際には、「誰のお金か」が重要なポイントになります。

親が自分の資金を子どもの名義の口座に預けた場合でも、実際の管理や運用を親が行っていると「名義預金」とみなされる可能性があります。

この場合、形式上は子ども名義でも、税務上は親の資産と判断されることがあり、相続や贈与の際に課税対象となることがあります。

また、親から子どもへ資金を移す際は、贈与税の基礎控除額(年間110万円)にも注意が必要です。

1年間に110万円を超える金額を贈与した場合は、贈与を受けた子どもが贈与税を申告・納付する必要があります。

教育資金の準備を目的とする場合でも、金額や時期を計画的に管理し、税制上の取り扱いを確認した上で行うことが大切です。

ただし、実際に教育費として必要な分をその都度支払う場合(たとえば、入学金や授業料、教材費など)は、生活費・教育費として扱われ、原則として贈与税の対象外とされています。

一方で、将来の教育費をまとめて渡すような場合は贈与とみなされる可能性があるため、目的や使い方に応じて注意が必要です。

NISAで教育資金をためるには「ドコモのNISA by マネックス証券」がおすすめ

教育資金の準備は、一般的に長期的な取組みです。NISAの税制優遇を活用しながら、計画的に資産運用を行い、子どもの将来に向けて効果的な資金準備を進めましょう。

NISAでの教育資金運用をはじめるには、信頼できる金融機関を選ぶことが重要です。手数料の安さや商品の充実度、サポート体制などを総合的に判断して選択しましょう。

金融機関の変更を検討している方には、NTTドコモのグループ会社であるマネックス証券がオススメです。マネックス証券はdポイントとの連携が可能で、dポイントを使って投資信託を購入できるほか、投資信託を保有することでdポイントをためることもできます。

NISAの対象商品も充実しており、投資信託のファンド数は1,200以上。現物取引できる米国株は4,000銘柄を超えています(※2025年9月1日現在)。ほかにもさまざまな魅力があるため、NISA口座の変更先として検討してみましょう。

<「ドコモのNISA by マネックス証券」の魅力>

- 投資信託の保有残高に対して、最大0.26%(年率)のdポイントがたまる

- マネックス証券でのdカード積立でdポイントがたまる

- dポイントで投資信託が購入できる(期間・用途限定ポイントも利用可能)

- NISAでの売買手数料が無料

- 100円から投信つみたてができる(※マネックス証券でのdカード積立は1,000円から)

- 一部銘柄や一部口座での保有分は、dポイント付与の対象外です。

- ファンドによってdポイントの付与率が異なります。

- dポイントの付与率や対象ファンドは変更される場合があります。

<「ドコモのNISA by マネックス証券」の詳細はこちら>

マネックス証券は、dポイントがたまるおトクなキャンペーンも実施しています。また、NISA口座開設のほか、取引に応じてdポイントがたまるプログラムもあるので、マネックス証券公式サイトで最新情報をチェックしておきましょう。

また、2025年7月31日からd払いアプリで投資信託の積立投資が可能な「かんたん資産運用」がスタートしました。

100円からスタートできるため、投資初心者の方もぜひご活用ください。

<かんたん資産運用の詳細はこちら>

- 「ドコモのNISA by マネックス証券」とは、NTTドコモおよびNTTドコモ・フィナンシャルグループと資本業務提携をしているマネックス証券が提供する、ドコモグループのサービスを活かせる資産形成サービスの総称です。

- キャンペーンの内容は時期によって異なります。また、キャンペーン・プログラムの内容は、予告なく変更または中止となる場合がございますので、あらかじめご了承ください。

- 株式会社NTTドコモFGは、マネックス証券との提携により、金融商品仲介業務としてマネックス証券のサービス・キャンペーンをご案内します。

【金融商品仲介業者】株式会社NTTドコモ・フィナンシャルグループ 登録番号 関東財務局長(金仲)第 1084 号

【所属金融商品取引業者】マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第 165 号

dカードについて

- 「dカード GOLD U/dカード GOLD/dカード PLATINUM」は年会費(3,300円(税込)/11,000円(税込)/29,700円(税込))入会審査あり dカード GOLD Uは入会申込日時点で満18歳以上(高校生除く)29歳以下の方が対象で、満30歳以降のカードの有効期限満了時に、審査の上、年会費11,000円(税込)のdカード GOLDに切り替わります。

- 本記事の情報は2026年1月19日時点のものです。