NISA口座でクレカ積立をするメリット

NISA口座でクレカ積立を行うと、「NISAのメリット」と「クレカ積立のメリット」の両方を享受することができます。NISAとクレカ積立の主なメリットを見ていきましょう。

運用益をずっと非課税で受け取れる

NISA口座を活用して得た運用益(譲渡益や配当/分配金)には、税金がかかりません。通常の取引では、これらの利益に20.315%(復興特別所得税を含む)の税金が課されます。たとえば、100万円の利益が出た場合、約20万円が税金としてかかります。一方で、NISA口座を利用すれば、これらの税金がかからず、本来課税される約20万円をそのまま受け取ることができます。このように、利益を最大限活用できる点が、NISAの大きな魅力です。

また、従来のNISA制度では、一般NISAで5年間、つみたてNISAで20年間といった非課税保有期間の制限がありましたが、2024年からは無期限となりました。非課税保有期間の無期限化により、長期的な資産形成がしやすくなり、投資の選択肢が広がっています。

購入タイミングに迷わず、初心者でも続けやすい

投資信託を一定額ずつ定期的に買付けていく投信積立は、最初に自分の投資方針に沿った「銘柄」「積立金額」などを設定すれば、あとは決まったタイミングで自動的に投資信託が買付けられます。一度設定すれば積立がその通りに実行されるため、投資初心者でも無理なく続けやすいのが特徴です。また、長期的な運用を前提とした積立投資は、一時的な相場の変動に対するリスクを軽減する効果が期待できるため、短期的な投資のように頻繁に値動きを確認したり、売買のタイミングを見極めたりすることなく、安定した運用を目指して資産形成ができるのも魅力です。

- お取引の際は、各投資信託の「目論見書補完書面」「投資信託説明書(交付目論見書)」「リスク・手数料などの重要事項に関する説明」を必ずお読みください。

積立投資で価格変動リスクを軽減できる

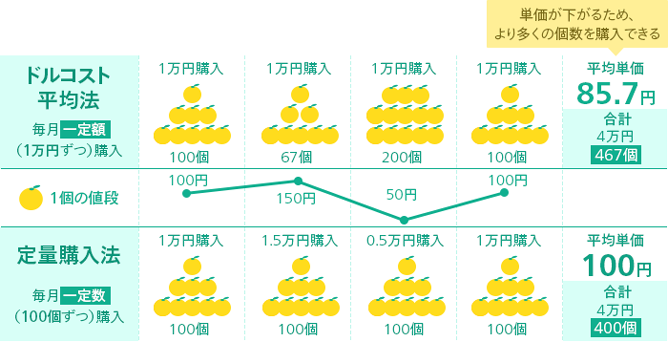

定期的に一定額を買付ける積立投資では、価格が⾼いときは購⼊数量が少なく、安いときは購入数量が多くなることで、価格が乱高下するような相場でも平均取得単価の平準化を期待できます。この投資手法は「ドルコスト平均法」と呼ばれ、時間の分散により価格変動リスクを軽減する方法として広く活用されています。

下の図は、毎月一定の金額で購入する「ドルコスト平均法」と、毎月一定の数量で購入する「定量購入法」で、同じ金額を投資した場合の購入数量と平均単価を示した例です。この例では、「ドルコスト平均法」が「定量購入法」に比べ、値段の上下動により購入数量が多くなり平均単価を低く抑える効果が期待できることがわかります。

- 出所:マネックス証券「資産形成は20代や30代こそ始めるべき!初心者が資産を築くコツ」

投資信託などの金融商品は価格が変動するため、基本的に買付価格より低い価格で売却すれば損失が、高い価格で売却すれば利益が出ます。買付価格(平均取得単価)を平準化できれば、仮にその後価格が下がったとしても、一括投資と比較して大きな損失を防ぎやすくなります。

長期積立により複利効果が大きくなる

複利効果とは、運用で得られた利益を再投資することで、利息が利息を生んでふくらんでいく効果のことです。再投資を行わない単利では、元本にのみ利息がつく一方で、複利では元本とそれ以前に得た利息をあわせた金額に対して利息がつくため、将来的にはより大きな利益が期待できます。たとえば、分配金再投資型の投信積立など、運用益の再投資で複利効果を得ることができます。

- 年利3%の収益が期待できる投資信託で、3%の収益が毎年あったと仮定して再投資した場合のイメージ図

- 出所:マネックス証券「【プロが簡単解説】投資信託の分配金とは|基本の仕組みを図で解説」

なお、単利の計算は「足し算」ですが、複利の計算は「掛け算」なので、投資期間が長ければ長くなるほど、つまり、運用を早くはじめればはじめるほど、より大きな効果が期待できます。

クレジットカードのポイントがたまる

投資信託のクレカ積立では、毎月の積立額に対するポイント還元を受けながら、おトクに資産形成ができます。

たとえば、NTTドコモグループのネット証券であるマネックス証券では、dカードを使って投資信託を積み立てる「dカード積立」のサービスを提供しています。対象となる「dカード」「dカードGOLD U」「dカード GOLD」「dカード PLATINUM」で毎月積立を行うと、利用状況やカードの種類に応じて最大3.1%のdポイント還元が受けられます。

また、金融機関によっては、積立金額だけでなく、毎月の投資信託の保有残高に応じてポイントが付与される場合もあります。

マネックス証券の投信保有ポイントプログラム

- マネックス証券のサイトに遷移

たまったポイントを投資につかえる金融機関も

一部の金融機関では、たまったポイントを投資信託の買付代金などに利用できます。

たとえば、マネックス証券では、dアカウントと証券総合取引口座を連携することで、dポイントを1ポイント=1円として投資信託の購入に利用できます。このサービスでは、通常のdポイントだけでなく、期間・用途限定ポイントも使用可能です。

このように、クレカ積立でたまったポイントをさらに別の投資に活用すれば、より効率的に資産形成が進められます。

- マネックス証券のサイトに遷移

「新NISA」とは

NISA制度を活用してクレカ積立を行うメリットが理解できたところで、あらためて新しいNISA制度の概要や仕組みを確認しましょう。

新NISAの特徴

NISA(ニーサ)とは2014年にはじまった少額投資非課税制度で、家計の安定的な資産形成を支援することを目的に導入されました。2024年に制度が大きく変更され、それ以前の旧NISAと区別するために「新NISA」と呼ばれるようになりました。

新NISAの主な特徴は、以下のとおりです。

- NISA口座で購入した投資信託や株式などの売却益や配当金(分配金)が非課税になる

- 「成長投資枠」と「つみたて投資枠」の2つを併用可能

- 年間投資枠は360万円(成長投資枠240万円+つみたて投資枠120万円)

- 非課税保有限度額は1,800万円(うち成長投資枠は1,200万円)

- 非課税保有期間が無期限のため長期投資が可能

なかでも、特徴的なのが「非課税保有限度額」です。非課税保有限度額とは、NISA口座で累計して非課税で保有できる投資額の上限であり、取得価額ベースで合計1,800万円(うち成長投資枠は1,200万円)まで同時に非課税で運用できるというものです。なお、NISA口座内で保有している投資信託などの商品を売却すると、その取得価額分の非課税枠が復活し、売却した翌年以降に再利用できます。

- マネックス証券のサイトに遷移

新しいNISA制度の概要(2024年1月開始)

| つみたて投資枠 | 成長投資枠 | ||

|---|---|---|---|

| 制度の併用 | 同時併用可 | ||

| 投資期間 | 制度開始 | 2024年1月~ | |

| 口座開設・ 非課税保有期間 |

無期限 | ||

| 非課税投資枠 | 非課税投資枠 (年間投資枠) |

120万円 | 240万円 |

| 非課税保有限度額 (総枠) |

1,800万円 (うち、成長投資枠は1,200万円まで) NISA口座で保有する上場株式等を売却するとその分非課税保有額(簿価残高)が減少し、新たな投資枠として再度利用することが可能です。 (※)2024年~2028年までの売却分は、実質、2029年以降に再利用可能となります。 |

||

| 対象年齢 | 18歳以上の成人(口座開設の年の1月1日において18歳以上の居住者等) | ||

| 対象商品 | 長期の積立・分散投資に適した 一定の株式投資信託 |

上場株式・投資信託など

ただし、整理・監理銘柄に指定された株式や、信託期間が20年未満の投資信託、高レバレッジ型・毎月分配型商品等は対象外です。 ※つみたて投資枠の対象商品も、成長投資枠でご購入可能です。 |

|

| 購入方法 | 積立 | 一括(スポット)・積立 | |

(金融庁のウェブサイト等よりマネックス証券作成)

- 出所:マネックス証券「NISA(2024年からのNISA)」

つみたて投資枠とは

つみたて投資枠は、年間120万円を上限に長期の積立・分散投資に適した、一定の条件を満たす投資信託、ETFに積立投資ができる投資枠です。買付方法は、定期・継続的な「積立」のみで、積立の頻度を「毎月」「毎週」「毎日」などから選べます。

また、積立投資の決済方法は、「証券口座からの引落とし」「銀行口座振替」「クレジットカード決済(クレカ積立)」などから選択できます。

なお、対象商品や積立頻度、決済方法は金融機関によって異なります。

- マネックス証券のサイトに遷移

成長投資枠とは

成長投資枠は、年間240万円を上限に、つみたて投資枠の対象銘柄に加え、上場株式や投資信託、ETF、REIT(リート)などを購入できる枠です(一部の投資信託、株式を除く)。つみたて投資枠との大きな違いは、買付方法として一括投資と積立投資の両方が利用可能であることです。金融機関によっては、積立投資にクレカ積立を利用することもできます。

成長投資枠とは?改正された新NISAの活用術をわかりやすく解説

- マネックス証券のサイトに遷移

クレカ積立とは

ポイントがもらえるといったメリットもあるクレカ積立の概要について確認しましょう。

クレカ積立の仕組みと特徴

クレカ積立は、クレジットカード決済によって投資信託を積立買付する方法です。基本的な仕組みは、積立投資と同じですが、ポイントの還元があるという点や、購入タイミングを自由に選べないという点など、細かい部分の違いが存在します。

また、決済に使えるクレジットカードは金融機関によって異なり、どのカードでも利用できるわけではありません。例えば、マネックス証券では「dカード」または「マネックスカード」による決済でクレカ積立が選択できます。

- マネックス証券のサイトに遷移

クレカ積立は、内閣府令によって投資できる金額にも上限額が定められており、2024年の新NISA導入前は、月5万円でした。しかし、新NISAのつみたて投資枠が年間120万円に拡大されたことに伴い、上限額が月10万円に引き上げられました。

この改正に伴い、多くの金融機関でクレカ積立の毎月の上限額を10万円に引き上げています。マネックス証券でも毎月10万円までクレカ積立が可能です。

ただし、クレカ積立を提供していない金融機関もあるため、事前の確認が必要です。

新NISAでクレカ積立を利用する際の注意点

NISA口座でのクレカ積立には多くのメリットがありますが、積立の対象となる投資信託は元本の保証はありません。期待どおりに資産が増えない可能性もあるため、次にあげる利用時の注意点を理解しておきましょう。

購入タイミングを自由に選べない

クレカ積立の買付日は、金融機関ごとに決められています。例えば「給料日などに合わせて買付日を選ぶ」「相場の値動きを見て好きなタイミングで買付ける」といったことはできません。

クレジットカードの利用限度枠を超えた買付けはできない

クレカ積立をする際に、毎月の上限額があることを前述しました。また、クレジットカード自体にも利用限度額が設けられており、その枠を超えると決済できません。

クレカ積立の金額がショッピングの枠とは別に設けられているケースもありますが、旅行や高額な買い物を予定している場合は、利用限度額を事前に確認しましょう。

ポイント還元率は変わる可能性がある

クレカ積立を検討している人のなかには、効率良くクレジットカードのポイントをためることを目的としていたり、還元率の高さで金融機関やクレジットカードを選んだりする人もいるかもしれません。しかし、クレジットカードのポイント還元率は変更になる可能性があります。

たとえば、上述したクレカ積立の上限額10万円への拡大に伴い、ポイントの還元率の見直しを行った金融機関では、還元率が下がったり、新たに条件が設定されたりするケースがありました。一方で、年会費有料のゴールドカードやプラチナカードなどにおいては、還元率が高くなる傾向にあります。

銘柄のラインナップやサービス、使い勝手の良さなど、ポイント還元率以外の部分にも目を向けて、総合的な判断で金融機関を選ぶことが大切です。

NISAは1人1口座まで

NISAは、すべての金融機関のなかで1人1口座までしか開設できません。NISA口座でクレカ積立をはじめる際は、後で変更しなくて済むように金融機関は慎重に選びましょう。各金融機関のサービス内容や手数料体系を比較検討し、自分の投資スタイルや目的に合った金融機関を選ぶことが重要です。

金融機関の変更は年に1回可能ですが、9月30日までの受付が年内、10月1日以降が翌年分の変更、と決まっています。ただし、その年にNISA口座で一度でも買付を行うと、年内の金融機関変更はできません。

「新NISA×クレカ積立」をはじめる際のポイント

実際に新NISAでクレカ積立をする際の、金融機関やクレジットカードの選び方についてポイントを紹介します。

取扱商品の豊富さ

まずは、クレカ積立を提供している金融機関の取扱商品に注目しましょう。金融機関ごとに投資信託の取扱本数は異なり、取扱数が多いほど選択の幅が広がります。

マネックス証券では、2025年7月時点で1,000本以上の投資信託のなかから、NISAでクレカ積立をする銘柄を選ぶことができます。さらに、日本株や外国株など、その他の取扱商品・サービスも充実しています。

- マネックス証券のサイトに遷移

ポイント還元率

クレカ積立をする際のポイント還元率も、注目すべきポイントです。ポイント還元率が高いほどおトクに資産形成ができます。

また、ポイント還元率を比較する際は、買付(積立)時の還元ポイントだけでなく、投資信託の保有残高に応じて付与されるポイントにも注目しましょう。

長期的に投資を続けていく場合、還元率の違いによって獲得できるポイントに差がでます。買付(積立)時のポイントの還元率や、投資信託の保有残高に対してのポイント付与条件を確認し、自分に合った金融機関を選ぶことが大切です。

ポイントを投資に回せるか

クレカ積立でたまったポイントを投資に回せるかどうかも選択基準の一つです。たまったポイントをつかって投資信託などの買付ができれば、手持ちの現金をつかわなくても資産形成に取り組めます。

マネックス証券では、dポイントを使って投資信託を購入することができます。日常の買い物などでためたポイントを活用できるため、現金を使わずに投資ができ、投資の選択肢が広がります。

NISA口座でのクレカ積立のはじめ方

NISAをはじめてみようと思っている方、すでにNISAでの資産運用をはじめていてクレカ積立をしてみようと考えている方は、さっそくクレカ積立に対応している金融機関を比較し、その金融機関がクレカ積立の対象としているクレジットカードを選んでみましょう。

金融機関とクレジットカードを選択したあとは、各金融機関の手順に従いクレカ積立の申込みをします。ここでは「マネックス証券でのdカード積立」を例にはじめ方を紹介します。

- マネックス証券で証券総合取引口座とNISA口座を開設する

- マネックス証券の証券総合取引口座にログインし、積立したい投資信託銘柄を選ぶ

- 口座区分で「NISA」、購入方法で「積立」を選ぶ

- dカード情報を入力し、dカード積立を設定

- マネックス証券のサイトに遷移

なお、証券総合取引口座とNISA口座を開設する際には、マイナンバーカードなどの必要書類をそろえる必要があります。口座開設手続きが終われば、あとは簡単なステップでクレカ積立をはじめられます。

- マネックス証券のサイトに遷移

「新NISA×クレカ積立」でよくある質問

最後に、NISA口座でクレカ積立をする際によくある質問をまとめて紹介します。

クレカ積立はいくらまで?

多くの金融機関では、毎月10万円までクレカ積立を行うことができます。申込みを検討している金融機関がある場合は、事前に上限金額も確認しておきましょう。

クレカ積立に使えるクレジットカードは?

クレカ積立に使えるクレジットカードは、金融機関ごとに異なります。たとえば、マネックス証券では「dカード」または「マネックスカード」から選択できます。

クレカ積立には家族カードも使える?

クレカ積立は、原則として本人名義のカードの利用となっており、家族カードは利用できません。家族カードのみ保有しているという方は、自分名義のクレジットカードを作成してクレカ積立を申込みましょう。

クレカ積立は成長投資枠でもできる?

クレカ積立は、新NISAの成長投資枠でも利用できます。ただし、クレカ積立に対応している投資信託から選ぶ必要があり、その対象銘柄は金融機関によって異なります。

まとめ

積立投資には注意すべき点もありますが、資産形成をするうえで以下のようなさまざまなメリットがあります。

NISAのメリット

- 運用益をずっと非課税で受け取れる

- 少額からはじめやすく、長期の資産運用に向いている

クレカ積立のメリット

- クレジットカードのポイント還元が受けられる

- 一度設定したら自動で積み立てが続けられる

NISA口座とクレカ積立を組み合わせて積立投資を行うことで、どちらのメリットも活かすことができます。

なにより、一度設定すれば自動的に積立されるため投資初心者にも取り組みやすいです。この記事を読んでNISA口座でのクレカ積立が気になった方は、さっそくチャレンジしてみてはいかがでしょうか。

本記事の情報は2025年7月24日時点のものです。

- dカードのクレカ積立のご利用には、dカード・dカードGOLD U・dカード GOLD・dカード PLATINUMが必要となります。詳しくはこちら。

- 「ドコモのNISA by マネックス証券」とは、NTTドコモおよびNTTドコモ・フィナンシャルグループと資本業務提携をしているマネックス証券が提供する、ドコモグループのサービスを活かせる資産形成サービスの総称です。